- "Phản ứng" của Thống đốc khi DN kêu "kẹt vốn", lãi suất cao vì ngân hàng không được nới room tín dụng

- Room tín dụng: Ngân hàng "đau đầu", bất động sản "chờ" hưởng lợi

- Thống đốc chưa "bật đèn xanh", ngân hàng ứng xử thế nào khi "xài" gần hết room tín dụng?

Room tín dụng có thể nâng lên 15-16%, không làm gia tăng lạm phát

Trao đổi với Dân Việt, Giám đốc chi nhánh một ngân hàng thương mại cho biết, chi nhánh đã sử dụng hết hạn mức tăng trưởng tín dụng được phân bổ trong 6 tháng đầu năm. Trong 6 tháng cuối năm, chi nhánh này chỉ còn chưa đầy 100 tỷ đồng để đáp ứng các nhu cầu vay vốn của khách hàng. Điều này khiến cho chi nhánh rơi vào thế khó, bởi nhu cầu của khách hàng những tháng cuối năm thường tăng cao, đặc biệt là giai đoạn kinh tế ngày càng hồi phục.

"Nếu đáp ứng nhu cầu vốn của khách hàng, chi nhánh sẽ vượt hạn mức tăng trưởng tín dụng. Ngược lại, nếu chỉ tăng trưởng trong hạn mức đã được cấp, ngân hàng phải chấp nhận nghe doanh nghiệp, người dân phàn nàn vì không vay được vốn. Rất khó cho ngân hàng. Vì vậy, chi nhánh chúng tôi cũng đã đề xuất lên Ban lãnh đạo ngân hàng, xin được mở thêm room để cho vay từ nay cho tới cuối năm", Giám đốc chi nhánh ngân hàng này cho hay.

Đây không phải là câu chuyện của riêng một ngân hàng nào, mà là tình trạng chung không ít ngân hàng đang phải đối mặt. Việc tăng trưởng tín dụng nửa đầu năm quá cao khiến nhiều ngân hàng phải xin nới hạn mức cho nửa cuối năm và đang chờ Ngân hàng Nhà nước (NHNN) phê duyệt.

Thực tế, không chỉ ngân hàng mà các doanh nghiệp cũng đang rất sốt ruột vì câu hỏi room tín dụng sẽ như thế nào tới đây. Nguyên nhân là doanh nghiệp đang thiếu vốn trầm trọng, nếu không được đáp ứng nhu cầu vốn trong những tháng cuối năm, nhiều doanh nghiệp sẽ "tuột" mất các cơ hội kinh doanh.

Giám đốc công ty thức ăn chăn nuôi tại Phú Thọ nói với PV Dân Việt, ông đã có tới 10 lần lỡ cơ hội kinh doanh bởi không tiếp cận được vốn, đặc biệt là các nhu cầu vay vốn từ tháng 10 trở đi hầu như đều không được đáp ứng với lý do "ngân hàng không còn room".

Dù cả doanh nghiệp và ngân hàng đề rất mong chờ, nhưng đến nay Ngân hàng Nhà nước vẫn giữ quan điểm thận trọng trong việc nới room tín dụng.

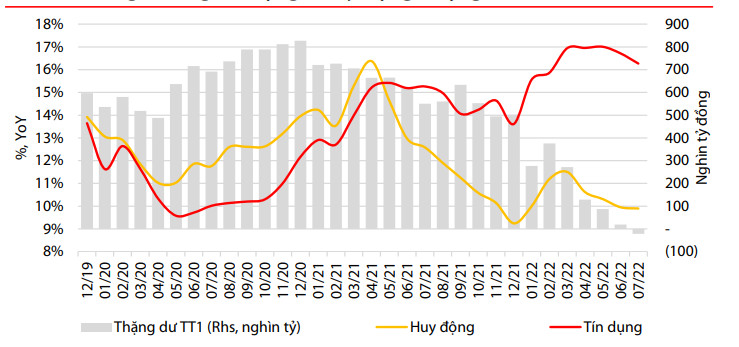

Các chuyên gia cho rằng, việc thận trọng trong tăng trưởng tín dụng là cần thiết, nhất là trong bối cảnh hiện nay khi áp lực lạm phát ngày càng gia tăng và tỷ lệ tín dụng/huy động vốn từ thị trường 1 (tiền gửi của doanh nghiệp và người dân) đã đạt 99%, đồng nghĩa với hệ thống ngân hàng huy động được 100 đồng thì cho vay tới 99 đồng. Tuy nhiên, không nên quá lo ngại mà bóp nghẹt thị trường để có thể tận dụng được cơ hội phục hồi.

Theo TS. Cấn Văn Lực – Chuyên gia Kinh tế trưởng BIDV, lạm phát tại Việt Nam hiện nay chủ yếu do chi phí đẩy, nếu chúng ta có thể kiểm soát giá xăng dầu và giá thịt lợn thì có thể tự tin kiểm soát được lạm phát dưới 4%. Khi cả thế giới đang đối mặt với lạm phát thì chúng ta đã kiểm soát được, đó là một cơ hội rất tốt.

Về thanh khoản của hệ thống, ông Lực cho rằng hoàn toàn trong khả năng kiểm soát. Tỷ lệ cho vay so với vốn lưu động trong thị trường 1 theo tính toán sơ bộ đến thời điểm hiện nay là 92%, vẫn ở mức an toàn. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn hiện nay 25,2% và ngưỡng cho phép của NHNN bắt đầu từ 1/10 năm nay là 34%, tức là vẫn trong tầm kiểm soát.

Theo quan sát của vị chuyên gia này, dòng vốn trung và dài hạn chảy vào hệ thống các ngân hàng đang mạnh hơn đặc biệt là từ tháng 6,7,8. Tỷ trọng vốn ngắn hạn và trung dài hạn hiện nay đã khác không còn ở tỷ lệ 20% - 80% như trước đây mà đã cải thiện hơn rất nhiều.

Không kiến nghị cụ thể về room tín dụng, song TS. Cấn Văn Lực cho rằng, tín dụng hiện mới chỉ chiếm chưa đầy 50% tổng vốn đầu tư toàn nền kinh tế. Vì vậy, không phải "bung" tín dụng là sẽ gây ra lạm phát, quan trọng là tín dụng rót vào lĩnh vực nào. Nếu sử dụng vào các lĩnh vực hiệu quả, tăng tín dụng sẽ không "kích" lạm phát lên.

Chuyên gia này cho rằng, nếu chờ đợi đến quý IV mới nới room tín dụng là hơi muộn và có thể sẽ mất cơ hội. "NHNN cần lưu ý đến vấn đề này và theo tôi nên xem xét trong tháng tới, bởi nếu không khơi thông sớm sẽ bị mất cơ hội, tăng nợ đọng lẫn nhau cực kỳ nguy hiểm và nợ xấu ngân hàng tăng lên", ông nhận định.

Đồng thời, nhu cầu vốn tín dụng trong năm nay tăng trưởng cao gắn với nhu cầu thực hơn so với trước rất nhiều do nền kinh tế phục hồi, sản xuất kinh doanh được đẩy mạnh, doanh nghiệp có nhu cầu vốn để hoạt động.

Còn theo quan điểm của TS. Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn - Chính sách Tiền tệ Quốc gia, khi giảm được lạm phát chi phí đẩy, chúng ta có cơ hội xem xét tăng trưởng trở lại một chút room tín dụng.

Dẫn số liệu tăng trưởng tín dụng của Mỹ bình quân trong vòng 3 năm vừa qua là 14%, TS. Nghĩa cho rằng, nếu tín dụng Mỹ tăng trưởng ở mức này thì tăng trưởng tín dụng Việt Nam năm nay ở mức 15-16% là có thể chấp nhận được.

Ngân hàng nào sẽ được nới room trong tháng tới?

Trong khi các chuyên gia đều có chung nhận định cho rằng, có thể nới thêm 1- 2% room tín dụng cho năm nay, từ 14% lên 15% - 16% vẫn nằm trong tầm kiểm soát của NHNN. Trong cuộc làm việc việc giữa Thủ tướng với các bộ ngành, Thống đốc Nguyễn Thị Hồng cũng đã "bật đèn xanh" về khả năng điều chỉnh room tín dụng cho một số ngân hàng từ nay cho tới cuối năm.

Theo lãnh đạo NHNN, việc cấp ''room'' sẽ dựa trên chất lượng tài sản, quy mô hoạt động của từng ngân hàng. Thứ hai là xem xét một số yếu tố cụ thể hóa chủ trương, định hướng điều hành của Chính phủ, NHNN.

Từ nguyên tắc nêu trên, xuất hiện những cái tên "sáng giá" sẽ được nới room trong thời gian tới đây theo quan sát của Dân Việt.

"Cửa sáng" nhất dành cho Vietcombank. Tính đến hết tháng 6, dư nợ cho vay khách hàng của Vietcombank đã tăng tới 14,6%. Nếu tính thêm cả trái phiếu, tăng trưởng tín dụng của ngân hàng này ước tính đạt gần 14,4%, vượt khá xa so với hạn mức 10% được tạm cấp.

Tuy nhiên, VietcomBank là ngân hàng có sự hỗ trợ mạnh mẽ cho nền kinh tế trong 2 năm đại dịch Covid-19 và hiện đang có lợi thế vì nhận chuyển giao bắt buộc ngân hàng yếu kém, room tín dụng của Vietcombank khả năng sẽ được nới thêm ít nhất 5% trong đợt nới room gần nhất.

Cũng có lợi thế về nhận chuyển giao bắt buộc, ngân hàng MB cũng sẽ được ưu ái về room, và nhiều khả năng mức nới room của MB ở mức thấp hơn Vietcombank (khoảng 4%). Với MBBank, tăng trưởng riêng cho vay khách hàng đến cuối tháng 6 của ngân hàng mẹ đã là 14,25%, xấp xỉ mức trần tín dụng 15% được NHNN cấp.

Tương tự, BIDV năm nay được NHNN giao chỉ tiêu tăng trưởng tín dụng ở mức 10%. Tuy nhiên, với dư nợ cho vay khách hàng đạt trên 1.449 nghìn tỷ đồng vào cuối tháng 6, riêng số dư cho vay này của ngân hàng đã tăng 9,8% so với đầu năm. Thậm chí, nếu tính cả số dư nợ tín dụng cấp thông qua đầu tư trái phiếu, tăng trưởng tín dụng nửa đầu năm của nhà băng này đã vượt mức 11%. Tuy nhiên, không có lợi thế như Vietcombank và MB, nhiều khả năng BIDV sẽ được nới thêm room nhưng chỉ khoảng 3%.

Một số ngân hàng khác có thể được NHNN cấp thêm 3% hạn mức tăng trưởng tín dụng lần này khả năng còn có thể gồm: VietinBank, ACB, HDBank, SHB, Sacombank, VPBank, LienVietpostBank, MSB, Seabank, Eximbank,VIB và OCB.

Trong danh sách này, HDBank mới đây cũng đã công bố tài liệu lấy ý kiến cổ đông về kế hoạch tham gia thực hiện việc tái cơ cấu một tổ chức tín dụng theo hình thức nhận chuyển giao bắt buộc.

LienVietPostBank không nằm trong nhóm tăng trưởng tín dụng cao và hết "room" NHNN cho phép, nhưng LienVietPostBank khả năng nằm trong danh sách nới room đợt này bởi ngân hàng có tham gia việc tái cơ cấu một số quỹ tín dụng nhân dân.

.jpeg)